El doble rasero de Bankia

» Bankia critica la escala de los Colegios de Abogados que antes le sirvió para tasar las costas de las ejecuciones hipotecarias

» Suponiendo una cuota de mercado del 15%, Bankia habría cobrado unas costas judiciales de casi 1.000 millones de Euros por las ejecuciones hipotecarias

» La Abogacía ya ha enviado un comunicado y una declaración institucional expresando su indignación, además de advertir que cumplen con la Ley.

» El aparente beneficio para la competencia —la hipotética libertad de honorarios—, esconde una fijación de corte regulatorio de unos costes mínimos

En febrero de 2016, Bankia tomó dos decisiones inéditas:

1) anunció que devolvería a los pequeños accionistas todo el dinero con intereses y

2) denunció a los Colegios de Abogados ante la Comisión Nacional de los Mercados y la Competencia (CNMC) por considerar que sus baremos orientativos para calcular las costas iban en contra de la libre competencia.

Devolución del dinero a los pequeños accionistas

La primera decisión es una de las más razonables que hemos visto en los últimos tiempos a la banca y que anticipan el #CambioCulturaBancaria que promovemos desde ASUFIN. A pesar de que la litigiosidad sigue aumentado y el porcentaje de sentencias ganadas por los consumidores crece cada año, la banca se mantiene firme en los tribunales y recurriendo sistemáticamente hasta la Audiencia Provincial y, puntualmente, hasta el Tribunal Supremo. Hacen números, el porcentaje de afectados que demandan no supera el 10%: les sigue saliendo rentable.

No es la primera vez que Bankia se rinde, ya lo hizo en 2012 ante los afectados por Lehman Brothers en EEUU por miedo a una demanda colectiva. Otro país, otras reglas. En España le costó más trabajo tomar la decisión: exactamente 13.478 sentencias en su contra de las 76.546 demandas presentadas y dos contundentes sentencias del Tribunal Supremo (STS 1 + STS 2) que cuestionaba la salida a bolsa de la entidad.

No podemos dejar de mencionar aquí, que los dos casos que llegaron al Supremo eran de pequeños ahorradores que reclamaban 20.868,75 euros en un caso y 9.997,50 en otro, que habían ganado en todas las instancias y que la entidad contrató al despacho más prestigioso en este tipo de asuntos. Una estrategia sencilla pero eficaz para disuadir al consumidor de iniciar el largo camino judicial.

Denuncia ante la CNMC

La segunda decisión pone de manifiestro el doble rasero de la entidad a la hora de calcular los honorarios de abogados cuando se gana un pleito. Bankia entiende que ha perdido la guerra en los tribunales, pero quiere morir matando y presenta una denuncia ante la CNMC bajo la siguiente justificación:

Todos los pleitos son iguales y, por tanto, deberían tener unos honorarios mínimos.

El argumento no sólo no se sostiene, sino que además contradice la defensa jurídica esgrimida por los bancos en los últimos años de contienda judicial, así como sus propias tasaciones de costas en los pleitos en los que ganan.

Si todos los pleitos son iguales, ¿por qué se han opuesto de manera tan beligerante a la acumulación de acciones que desde las asociaciones de consumidores venimos defendiendo y muchos despachos llevan intentando durante años en defensa de los consumidores? ¿Por qué no zanjar el caso en una sola demanda ahorrando así tiempo y dinero a todas las partes? La respuesta es sencilla: divide y vencerás. La mayoría de los consumidores desiste ante la sola idea de un largo y costoso procedimiento en el que se enfrentarán a los mejores abogados del país; abogados que un consumidor, aunque quisiera, no podría contratar por conflicto de interés.

Y lo que es más grave, si los honorarios debieran regirse en función del número de demandas iguales y, por tanto, sencillas ¿por qué han tasado las costas de las ejecuciones hipotecarias siguiendo la escala de los Colegios de Abogados que ahora denuncian?

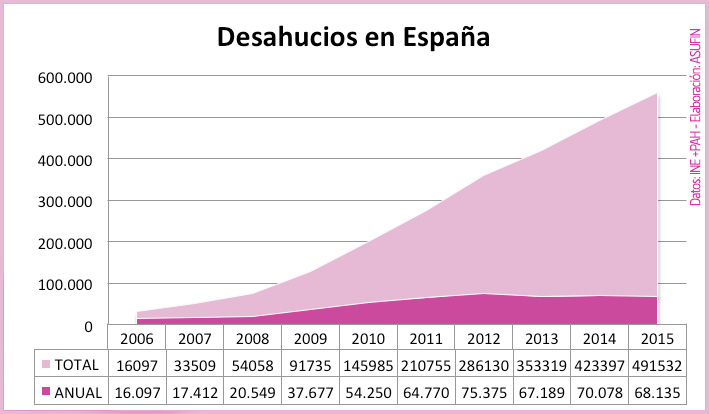

La cuestión no es menor. En España se calcula que ha habido casi medio millón de ejecuciones hipotecarias (491.532) desde que comenzó la crisis según los datos facilitados por el INE, el Consejo General del Poder Judicial y la PAH.

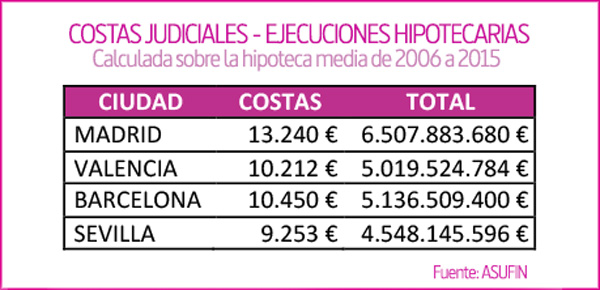

Cuando una entidad bancaria inicia una ejecución hipotecaria, aporta al juzgado una liquidación firmada ante notario en la que hace constar la deuda pendiente de pago, los intereses y las costas del procedimiento. Estas costas judiciales se calculan siempre conforme a los criterios recomendados por los Colegios de Abogados y la base minutable tiene en cuenta la suma del importe adeudado más los intereses. En Madrid, por ejemplo, tercera comunidad con más desahucios, —más del 80% de ellos de Bankia según la PAH— el criterio 15 de su Colegio de Abogados señala que “se considerará hasta el 100% de la Escala en los casos en que haya oposición o bien hasta el 75% de la Escala en aquellos supuestos en que no haya oposición“. Según el propio INE, la hipoteca media en España en los últimos años está en torno a los 100.000 Euros, por tanto, sin contar los intereses, las costas ascenderían a 13.240 Euros + IVA si el ejecutado se opone y 9.930 Euros + IVA si no se opone. En Valencia, según su Colegio de Abogados (ICAV), 10.212 € + IVA y en Barcelona, según el ICAB, 7.690€ + IVA si hay oposición, 10.450€ + IVA, si no la hay.

Todo ello, con independencia de si la demanda de ejecución es idéntica a las cientos de miles que se han presentado anteriormente.

Un desahucio de una hipoteca de 100.000 euros en Valencia puede costarle al ejecutado entre 10.212 Euros + IVA

Si aplicamos el baremo del ICAV, ahora denunciado por Bankia, para calcular las costas que han recibido las entidades bancarias por las ejecuciones hipotecarias de los últimos años, las cifras son mareantes: más de 5.000 millones de Euros, una cantidad intermedia comparada con el resto de Colegios.

Suponiendo que Bankia, tercera entidad del país, tuviera una cuota del 15% del mercado hipotecario, habría cobrado por costas calculadas en base a los criterios orientativos de los Colegios de Abogados a los que ahora denuncia, entre 700 y 1.000 millones de Euros.

Suponiendo que Bankia, tercera entidad del país, tuviera una cuota del 15% del mercado hipotecario, habría cobrado por costas calculadas en base a los criterios orientativos de los Colegios de Abogados a los que ahora denuncia, entre 700 y 1.000 millones de Euros.

Esgrimir aquí que hay una práctica colusoria por parte de los Colegios de Abogados, art. 1 de la Ley de Defensa de la Competencia 15/2007, de la que el propio denunciante ha venido aprovechándose en los últimos años, no deja de ser un ejemplo de ejercicio abusivo del Derecho. O dicho de otra manera: Cuando el criterio me viene bien, lo aplico; cuando me perjudica, lo denuncio.

No olvidemos que las costas son un derecho de crédito del litigante vencedor contra el litigante vencido. Y este sistema, en palabras del profesor Rafael Cabrera, “es lo que da pie a miles de ciudadanos a atreverse a enfrentarse judicialmente a los todopoderosos Bancos y toda su cohorte de letrados.” Sin duda, el mayor perjudicado si esta denuncia prosperase no sería otro que el consumidor, que no se atrevería a demandar si las costas no le cubriesen los gastos ocasionados. La expectativa de costas permite a los abogados reducir sensiblemente sus honorarios lo que favorece que el consumidor se atreva a demandar, única vía real y efectiva a día de hoy, para recuperar su dinero.

Ya nos parece un error haber incoado el expediente sancionador. Más grave aún sería que el expediente acabara en sanción. Supondría un grave incumplimiento por parte de la CNMC cuya función no es otra que “garantizar, preservar y promover el correcto funcionamiento, la transparencia y la existencia de una competencia efectiva en todos los mercados y sectores productivos, en beneficio de los consumidores y usuarios.” (art. 1.2, Ley 3/2013). El aparente beneficio para la competencia —la hipotética libertad de honorarios—, esconde una fijación de corte regulatorio de unos honorarios mínimos, cuyo beneficiario no es otro que el que ha perdido miles de pleitos y no ha dado una alernativa extrajudicial a sus clientes.

Esperamos, por tanto, que la CNMC recuerde que detrás de los abogados que han acorralado a Bankia, obligándola a tomar la decisión histórica de no pleitear más, están miles de consumidores que jamás hubieran podido acceder a la tutela judicial efectiva. Abogados que, en esta “Lucha de Gigantes“, nos han permitido pelear en igualdad de condiciones.

Por todo ello, pedimos a la CNMC que proceda al archivo del procedimiento y no ceda ante los intereses de una entidad financiera que sólo ha alzado la voz cuando sus pretensiones en los tribunales se han visto masivamente desestimadas.

Patricia Suárez – Presidenta de ASUFIN

Patricia Suárez, conocida como Wonder Woman por su intensa actividad en los foros para ayudar a los afectados por swaps y otros productos financieros. Formó una red de colaboración entre abogados, peritos y afectados para contribuir a su mejor defensa y creó una base de datos de documentación sobre productos financieros (publicidad, prensa, sentencias, etc).

Presidenta de Asufin (antes Asuapedefin) desde su fundación en 2009 y de Apymifid de 2011 a 2015, ambas son asociaciones para la defensa de usuarios bancarios y de inversión así como para la correcta aplicación de Mifid.

Miembro del Comité Europeo para la Defensa de los Consumidores Financieros (www.fxloans.com) y coordinador de las asociaciones de consumidores de dicho comité. Trabajando para crear una asociación de usuarios financieros europea.

Patrona de Finsalud (www.finsalud.com), una fundación para estudiar el impato de los fraudes financieros en la salud.

Muy bien explicado. Éste es el quid de la cuestión:

"Y lo que es más grave, si los honorarios debieran regirse en función del número de demandas iguales y, por tanto, sencillas ¿por qué han tasado las costas de las ejecuciones hipotecarias siguiendo la escala de los Colegios de Abogados que ahora denuncian?"

La pregunta debería ser: ¿hay "justicia en este país? No hay justicia, hay derecho…. que no es lo mismo

Muy bien explicado. Éste es el quid de la cuestión:

"Y lo que es más grave, si los honorarios debieran regirse en función del número de demandas iguales y, por tanto, sencillas ¿por qué han tasado las costas de las ejecuciones hipotecarias siguiendo la escala de los Colegios de Abogados que ahora denuncian?"

La pregunta debería ser: ¿hay "justicia en este país? No hay justicia, hay derecho…. que no es lo mismo

Bueno, es posible que los baremos orientativos estén inflados para las demandas de las cláusulas suelo, para las ejecuciones hipotecarias y para todo lo demás. Que el denunciante de esta situación sea un hipócrita no tiene por qué quitarle la razón.

Si consideras que la escala del Colegio está inflada, tienes que denunciarlo para todos los casos. Lo que no es aceptable es denunciarlo mientras tus propios abogados aplican esta escala cuando ganan los pleitos.

Bueno, es posible que los baremos orientativos estén inflados para las demandas de las cláusulas suelo, para las ejecuciones hipotecarias y para todo lo demás. Que el denunciante de esta situación sea un hipócrita no tiene por qué quitarle la razón.

Adjunto por su claridad nota de prensa aprobada por el Pleno del Consejo General de la Abogacía en sesión del pasado día 24 http://www.icajaen.es/index.php/nota-de-prensa-aprobada-por-el-pleno-del-cgae-en-sesion-del-24062016/

Gracias José Manuel, de hecho estaba citado en el subtítulo – "La Abogacía ya ha enviado un comunicado (http://www.abogacia.es/2016/06/22/indignacion-de-la-abogacia-ante-el-expediente-sancionador-de-la-cnmc-a-nueve-colegios-de-abogados/) y una declaración institucional (http://www.abogacia.es/2016/06/24/la-abogacia-denuncia-que-la-cnmc-podria-estar-protegiendo-los-intereses-de-bankia-al-pretender-controlar-la-adecuacion-a-derecho-de-las-resoluciones-judiciales/) expresando su indignación, además de advertir que cumplen con la Ley."

Saludos

Pido disculpas por la reiteración. Al leer este interesante post, únicamente había advertido la existencia del enlace al "comunicado" del día 22.

Adjunto por su claridad nota de prensa aprobada por el Pleno del Consejo General de la Abogacía en sesión del pasado día 24 http://www.icajaen.es/index.php/nota-de-prensa-aprobada-por-el-pleno-del-cgae-en-sesion-del-24062016/

La función de la Condena en Costas en el Juicio Hipotecario no es más que una vueltecita del tornillo con que el Poder Financiero, con sus Puertas giratorias y libres designaciones para los muy seducidos legisladores ensobrados en sus lobbys.

Si te defiendes te crujo más, jua, jua, jua.

En un procedimiento en que lo que se ejecuta no es una Resolución Judicial. Pero no hay Indefensión; gracias a que el Tribunal Constitucional ha "conseguido" no admitir a trámite más que los recursos de Amparo del 1% (o el 1% de los Recursos de Amparo, no lo tengo claro).

El asunto adquiere mayor relevancia teniendo presente la Naturaleza de la Condena en Costas: No es otro que REINTEGRAR al justiciable de lo que se ha visto obligado a PAGAR a causa del proceso en el que ha vencido.

Palabras claves: DEVOLVER LO PAGADO (o adeudado).

Y eso es incuestionable, no es el caso en los abogados ejecutores de la Banca. Cuando pierden no cobran lo mismo. Porque paga el cliente, no el contrario.

Pero con la PAH el sistema financiero ha conseguido que los hipotecados lloren en una equina en lugar de defenderse.

Pero ese es otro cuento …; aunque también posee negativas connotaciones deontológicas.

Gracias por el artículo, Wonder Post

Siento las incongruencias: teléfono que suena, comentarista perdido. Espero que se pueda entender.

Se entiende perfectamente, gracias por el wonder-comentario. 😉

addenda:

La Condena en Costas no es una sanción, ni funciona como cláusula disuasoria, esas penales que son civiles. Surge de un derecho de resarcimiento. Busca la Idemnidad económica del litigante vencedor.

El Contrato por el que se cede un número de pleitos -importante en el caso de autos: con garantías inmobiliarias- en que difícilmente se va a poder perder, dado el procedimiento de ejecución judicial en indefensión (STC 14/2¡1992), a cambio de no pagarle nada por cada asunto (o muy, muy, muy poco), ¿qué es? ¿UNA ESTIPULACIÓN EN PERJUICIO DE TERCERO?

Wonder wander.

La función de la Condena en Costas en el Juicio Hipotecario no es más que una vueltecita del tornillo con que el Poder Financiero, con sus Puertas giratorias y libres designaciones para los muy seducidos legisladores ensobrados en sus lobbys.

Si te defiendes te crujo más, jua, jua, jua.

En un procedimiento en que lo que se ejecuta no es una Resolución Judicial. Pero no hay Indefensión; gracias a que el Tribunal Constitucional ha "conseguido" no admitir a trámite más que los recursos de Amparo del 1% (o el 1% de los Recursos de Amparo, no lo tengo claro).

El asunto adquiere mayor relevancia teniendo presente la Naturaleza de la Condena en Costas: No es otro que REINTEGRAR al justiciable de lo que se ha visto obligado a PAGAR a causa del proceso en el que ha vencido.

Palabras claves: DEVOLVER LO PAGADO (o adeudado).

Y eso es incuestionable, no es el caso en los abogados ejecutores de la Banca. Cuando pierden no cobran lo mismo. Porque paga el cliente, no el contrario.

Pero con la PAH el sistema financiero ha conseguido que los hipotecados lloren en una equina en lugar de defenderse.

Pero ese es otro cuento …; aunque también posee negativas connotaciones deontológicas.

Gracias por el artículo, Wonder Post