Pero, ¿qué es la compensación por riesgo de tipo de interés?

Cada vez se están concediendo más hipotecas a un tipo de interés fijo durante toda la vida del préstamo, modalidad que, hasta hace pocos años, era una auténtica rareza. Prácticamente todos los préstamos hipotecarios estaban referenciados a un tipo de interés variable, generalmente el euribor.

Pues bien, en las hipotecas a tipo fijo, se están incluyendo con cierta frecuencia (no en todos los casos, ni todas las entidades), una comisión que se llama compensación por riesgo de tipo de interés, y que consiste básicamente en una posible comisión en caso de querer pagar anticipadamente parte o toda la hipoteca, que es compatible, y se suma, a la antigua comisión de cancelación.

Introducida como novedad en el artículo 9 de la ley 41/2007, tiene como justificación la siguiente, explicada sin mucho tecnicismo: si la entidad ha prestado un dinero al tipo fijo, por ejemplo, del 3 por ciento, tiene la expectativa de este rendimiento del dinero prestado durante toda la vida del préstamo. Si más adelante el deudor quiere devolver todo o parte de él anticipadamente, pueden darse dos situaciones. Que el mercado esté prestando en ese momento, de media, a un tipo de interés fijo superior al de este préstamo en particular (un 4%), o que por el contrario la media del mercado sea inferior a nuestro préstamo particular (pongamos un 2%).

En el caso de que la media sea superior, el banco puede volver a prestar ese dinero con un rendimiento superior, de modo que nada hay que compensar, y por tanto no ha lugar a compensación.

Pero… si la media es inferior, se da el supuesto de hecho y el deudor que quiera hacer una amortización anticipada, total o parcial, deberá pagar esta segunda comisión (aparte, como he indicado antes, de la antigua comisión de cancelación, ahora llamada compensación por desistimiento, y que tiene un máximo de 0,5 % para consumidores).

Y, ¿de cuánto estamos hablando? Pues hay muchas variaciones en cuanto al tanto por ciento que las entidades financieras establecen para esta comisión. Hay algunas que simplemente no la incorporan. Algunas la fijan en un 1%, pero hay otras que pueden llegar nada menos que al 5 por ciento (y de hecho la ley no fija límite máximo), lo cual es una absoluta barbaridad tanto por la cuantía en sí como por lo que supone de establecer un obstáculo muy importante para evitar que el deudor tenga la tentación de cambiarse de banco, operación que por otra parte ya estaba antes suficientemente obstaculizada por una reforma legal muy a favor de la banca que hizo –oh, vaya- la misma ley 41/2007 que ha creado esta comisión que estamos tratando, y que critiqué en este post y en este otro post.

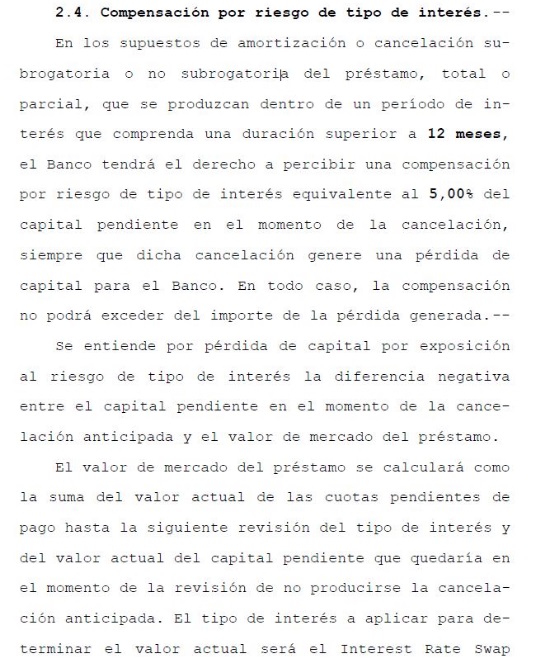

En todo caso, los bancos que introducen esta comisión en las hipotecas lo hacen estableciendo un porcentaje, como en cualquier otra comisión. No obstante, si se lee atentamente el artículo 9 de la ley 41/2007, nos encontramos una pequeña sorpresa. Dice su párrafo 4º:

El contrato deberá especificar cuál de las dos modalidades siguientes para el cálculo de la compensación por riesgo de tipo de interés será aplicable:

- Un porcentaje fijo establecido en el contrato, que deberá aplicarse sobre el capital pendiente en el momento de la cancelación.

- La pérdida, total o parcial, que la cancelación genere a la entidad, calculada de acuerdo al apartado 2. En este caso, el contrato deberá prever que la entidad compense al prestatario de forma simétrica en caso de que la cancelación genere una ganancia de capital para la entidad.

Es decir, la ley permite que “se pacte” en el contrato una de las dos modalidades de comisión que prevé. La primera, que es la que se usa siempre por parte de las entidades, y consiste en un porcentaje fijo. Dada la redacción de esta primera posibilidad, parece que bastaría que hubiera pérdida patrimonial para que el banco cobrara ese porcentaje por completo, es decir, que aunque la pérdida fuera, en términos porcentuales, inferior al porcentaje, el banco cobraría éste de manera íntegra. Algún banco indica que en todo caso la comisión no puede ser superior a la pérdida real, como en este ejemplo, pero en otros esa indicación no existe.

Luego está la segunda posibilidad, que consiste en que el cliente abone todo o parte de la pérdida real, pero con un añadido: que en este caso si el banco tiene ganancias, deba compensar al cliente. Es decir, que si vamos a jugar, juguemos todos en igualdad de condiciones; de modo que en un escenario de ganancia para el banco, el cliente pueda también beneficiarse de ella en régimen de igualdad, cobrando él, y no el banco, esa compensación. No creo que les sorprenda saber que esta posibilidad tan igualitaria no se pacta nunca en la práctica.

En resumen: la compensación por riesgo de tipo de interés se introduce como novedad en 2007, periodo previo a la crisis, y supone que el banco puede exigir una cantidad en caso de que la devolución anticipada de parte o de todo el préstamo le genere una pérdida de capital. El cálculo de esa pérdida de capital es suficientemente complicado como para que nadie que no sea un experto sea capaz de calcularla por sí mismo, de modo que, en la práctica, habrá que fiarse de lo que diga el banco, en documentos que serán difíciles de entender. Si la comisión se fija por medio de un porcentaje, no tiene límite máximo, de modo que ha llegado a ser tan excesiva como el 5% (aunque parece que se está moderando a la baja en los nuevos contratos). La ley no dice expresamente que, si la pérdida es inferior al porcentaje establecido, solamente haya de cobrarse la pérdida de capital; es verdad que algunos bancos añaden esa limitación, pero otros la han quitado, por lo que cobrarían todo el porcentaje aunque la pérdida real fuera inferior. La segunda posibilidad, no fijar un porcentaje, sino pagar el deudor por la pérdida real o parte de ella, pero cobrar el deudor a la inversa la ganancia o parte de ella si la hubiera, que es más equilibrada para el propio deudor, no se usa nunca porque los bancos no la ponen. Esta comisión es compatible con la compensación por desistimiento, y ambas podrían suponer una barrera importante en algunos casos para que consumidor pudiera trasladar su hipoteca de un banco a otro que le ofrezca mejores condiciones, traslado que ya está bastante trabado por el legislador por otras razones. Y, por último, hay que recordar que los tribunales están especialmente sensibilizados respecto de los contratos bancarios en los temas de transparencia, comprensibilidad real y equilibrio de prestaciones entre las partes.

¿Qué podría salir mal?

Notario desde el año 1991, actualmente con plaza en Madrid.

Patrono fundador de la Fundación Hay Derecho y coautor bajo el nombre colectivo de Sansón Carrasco de los libros “¿Hay Derecho?” y “Contra el capitalismo clientelar.”

Es presidente de honor de la plataforma cultural y educativa Qué Aprendemos Hoy (queaprendemoshoy.com)

Es vicepresidente de la Fundación Toro de Lidia.

{kind=link}